ABD kredi kartı temerrütleri 2008 zirvesinde

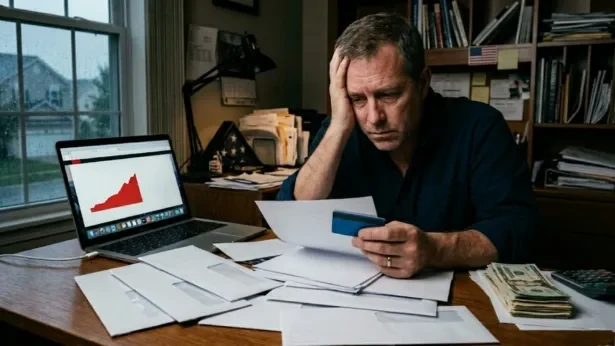

Amerika Birleşik Devletleri genelinde kredi kartı borcu ödemelerinde gecikme oranları son on beş yılın zirvesine çıktı. New York Merkez Bankası’nın 2026 yılı birinci çeyrek raporuna göre toplam kredi kartı borcu bakiyesinin yüzde 13’ü en az 90 gün temerrüde düştü. Veriler, 2008 finansal krizinin toparlanma evresi olan 2011 yılından bu yana en yüksek seviyeye işaret ediyor.

Tüketicilerin toplam kredi kartı bakiyesi 1,25 trilyon dolar seviyesine ulaştı. Ekonomistler, Amerikalı tüketicilerin küçük ancak giderek büyüyen bir kısmının finansal çıkmaza girdiğini belirtiyor. Oxford Economics analizlerine göre halihazırda temerrüde düşmüş tüketiciler daha derin bir ödeme krizine sürükleniyor.

Kredi kartı cephesindeki tablo

Kredi kartı borcu 2020 ve 2021 yıllarında pandemi destek çeklerinin etkisiyle geçici bir düşüş göstermişti. Ancak enflasyon oranlarının ve faizlerin tırmandığı 2022 ve 2023 yıllarında tüketici yükümlülükleri yeniden yükseliş trendine girdi. Ulusal kredi kartı borcu bakiyesi 2023 yılı başlarında 1 trilyon dolar sınırını aştı.

Doksan gün ve üzeri gecikmeli ödemelerin oranı 2023 yılı ikinci çeyreğinde yüzde 8 seviyesinde bulunuyordu. Temerrüt oranı 2024 yılı birinci çeyreğinde yüzde 10,7 ve 2025 yılı birinci çeyreğinde yüzde 12,3 seviyesine tırmandı. Mevcut gecikme oranı, 2010 yılı başlarında görülen yüzde 13,7 seviyesindeki Büyük Durgunluk zirvesine yaklaşıyor.

Temerrüt oranlarında ivme

Kredi kartı borcu temerrüt oranlarındaki artış ivme kazanıyor. WalletHub verilerine göre ortalama bir hanehalkı 11.169 dolar kredi kartı borcu taşırken, tüketiciler yüksek enflasyon ve faiz oranlarının oluşturduğu baskı altında kalmaya devam ediyor. Bankrate kurumunun 2026 yılı raporunda, 29 yaşındaki tüketicilerin altı farklı kartta toplam 40.000 dolar kredi kartı borcu biriktirdiği örnekler dikkat çekiyor.

Ortalama kredi kartı faiz oranı Şubat 2022 dönemindeki yüzde 14,6 seviyesinden Ağustos 2024 döneminde yüzde 21,8 seviyesine sıçradı. Faiz oranları Şubat 2026 itibarıyla ortalama yüzde 21 seviyesinde kalmayı sürdürüyor. Kredi uzmanları, temerrüde düşen kredi kartı borcu payının kapanmayacak bir finansal açığa dönüştüğü konusunda uyarıyor.

Amerikalı kredi kartı kullanıcılarının yaklaşık yarısı bakiyelerini aydan aya devrederken, diğer yarısı borçlarını her ay tamamen kapatıyor. Philadelphia Merkez Bankası raporu, gecikmeli borç miktarı artarken temerrüde düşen hesap sayısının nispeten sabit kaldığını gösteriyor. Bankrate analistleri, yüksek temerrüt oranlarının ödeme güçlüğü çeken dar bir tüketici grubunu yansıttığını savunuyor.

Taşıt kredilerinde baskı

Taşıt kredilerinde rekor gecikme oranları kaydedildi. Tüketicileri zorlayan finansal yük, kredi kartı ödemeleri ile sınırlı kalmıyor. Doksan gün ve üzeri temerrüde düşen taşıt kredisi oranı 2026 yılı başlarında yüzde 5,6 ile rekor seviyeye ulaştı. Araç fiyatlarındaki keskin artış ve yüksek seyreden taşıt kredisi faizleri, tüketicileri daha fazla borçlanmaya ve geri ödemeleri daha uzun vadelere yaymaya zorluyor.

Konut kredisi temerrütleri ise 2008 krizindeki seviyelerin oldukça uzağında bulunuyor. Uzmanlar, mevcut kredi sıkışıklığı ile 2008 krizi arasında doğrudan bir paralellik kurmuyor. Kredi kartı temerrütleri artış gösterse de iki veya üç yıl öncesine kıyasla daha yavaş bir hızda ilerliyor ve yeni temerrüde düşen hesapların oranı istikrarlı bir seyir izliyor.

Tüketiciler, yüksek faizli kart yükünü hafifletmek için sıfır faizli alternatifleri daha sık değerlendiriyor. Sıfır faizli kartlar, 12, 18 veya 24 aylık promosyon dönemlerinde faizsiz ödeme imkânı tanıyarak kısa vadeli bir nefes alma alanı yaratıyor.

Borç yapılandırma seçenekleri

Kredi kartı borcu toparlanması için yapılandırma seçenekleri giderek daha fazla gündeme geliyor. Finansal analistler özellikle 5.000 dolar veya 6.000 dolar altındaki tutarlar için yapılandırma araçlarını öneriyor. Yüksek kredi kartı borcu taşıyan veya düşük kredi notuna sahip tüketiciler, kâr amacı gütmeyen kredi danışmanlık hizmetlerine yöneliyor.

Danışmanlar, kredi kartı borcu tutarlarını konsolide ederek daha düşük faiz oranları üzerinden yeniden yapılandırıyor. Kredi kurumları, tüketiciler için 4 veya 5 yıla yayılan bir takvimde yüzde 6 veya yüzde 7 gibi daha yönetilebilir oranlar sağlayabiliyor. Uzmanlar, temerrüt sarmalına giren tüketiciler için erken adım atmanın borç sürdürülebilirliği açısından kritik olduğunun altını çiziyor.